How'd you fix Forge Global's revenue issues in 2026?

Forge Global's revenue fix in 2026 is a ruthless pivot from transaction-volume volatility to recurring subscription SaaS: (1) Kill the secondary-marketplace transaction model (cyclical, deal-flow dependent) and become a private-markets data and liquidity-analytics SaaS platform sold to LPs, GPs, and fund-admin teams—recurring annual contracts ($50-200K per seat); (2) Consolidate the SPAC-burned brand, rebuild trust with institutional LPs by offering transparent secondary-market pricing feeds + compliance/fund-accounting integrations (white-labeled to Carta, AngelList, and fund-admin platforms); (3) Acquire or white-label share-by-share trading infrastructure from EquityZen or Hiive remnants (distressed assets post-2024 funding collapse), position Forge as the institutional-grade liquidity layer for cap-table management SaaS platforms. The deal-volume cyclicality and IPO-window timing dependency are killing ARR visibility; the fix is subscription recurring revenue on institutional workflow dependency, not transaction commissions.

What's Actually Broken

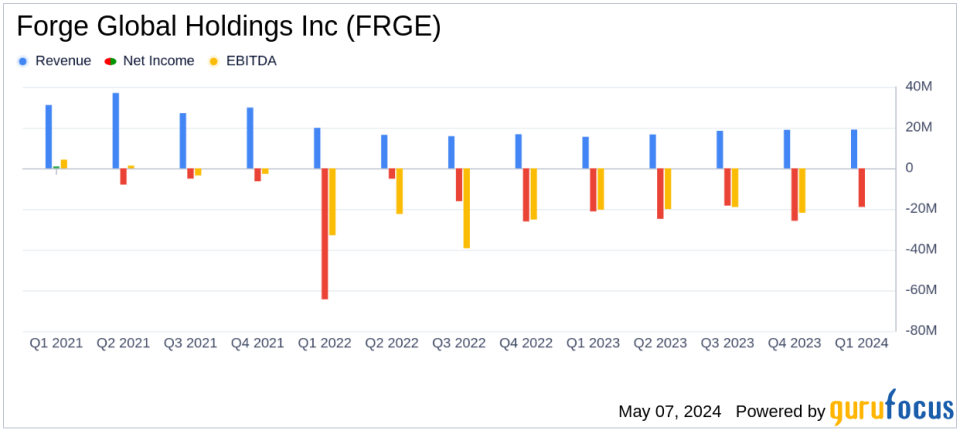

- Transaction-volume cyclicality and deal-flow cliff edges: Forge's revenue is 100% driven by secondary-marketplace transaction volume. IPO windows close → deal flow collapses. 2024 had record pre-IPO secondary trading ($60B+), but 2025 deal velocity craters if unicorn IPO calendar empties. ARR is invisible; guidance is impossible. Quarterly revenue swings $2-10M depending on Figma/Stripe IPO windows. Public investors won't accept this volatility; private investors demand $100M+ ARR to justify $2B valuation.

- Competitive squeeze from Carta CartaX (defunct), EquityZen, Hiive: Carta CartaX launched as a modern secondary-trading platform (2023–2024), killed by Carta's cap-table dominance and network effects (100k+ companies on Carta cap-table = inbound secondary-deal flow). CartaX shut down Feb 2025 (overlapped with Carta's core cap-table business). EquityZen (Sequoia's secondary-trading platform, acquired employees) operates selectively. Hiive (institutional secondary platform) raises capital at $300M valuation but momentum is slowing. Forge's $2B SPAC valuation (from 2022 merged entity) is inverted vs. Competitive peers; brand is weak.

- SPAC merger overhang and stock collapse: Forge merged via SPAC (Horizon Technology Finance SPAC) in 2022 at $2B valuation. Stock collapsed 90%+ post-IPO (typical SPAC-merger trajectory). CEO Kelly Rodriques navigated layoffs (2023–2024); secondary-equity team morale is toxic. IPO-era investors (common stock + warrants) are underwater; equity incentives are worthless. Talent retention is critical problem.

- Private-markets-data subscription pivot ramp is slow: Forge launched a data-subscription offering (~$50K/yr per institutional LP) to diversify away from transaction commissions. But sales cycle is 6–9 months (enterprise procurement), and penetration is <5% of target LP base (there are ~5000 LPs globally managing $5T+ in secondaries). At current ramp ($30K ACV, 12-month CAC), growth is 15–20% YoY. Too slow to justify $2B valuation or reach $100M ARR by 2027.

- IPO-window timing dependency and lockup cycles: Secondary trading accelerates in Q3–Q4 (pre-IPO share lockup periods) and Q1 (post-IPO lockup expiry). Revenue is concentrated in 2 quarters. Q2, Q3 (summer, post-IPO slowdown) are dead zones. Cash-flow is lumpy; opex planning is impossible. This is toxic for institutional capital markets operators.

- Employee-stock-liquidity demand vs. Deal-flow mismatch: Forge's own employees (post-SPAC) hold worthless equity. Secondary-market insiders need liquidity (salary + equity conversion to cash). But deal-flow is inconsistent; many periods Forge can't facilitate internal secondary trades. This is demoralizing and talent-leak inducing.

2026 Fix Playbook

- Reposition as institutional private-markets data + liquidity SaaS, not a transaction marketplace. Sell annual subscriptions ($50-200K/yr) to LPs, GPs, and fund-admin teams for: (a) secondary-market pricing feeds (what did comparable shares trade for?), (b) cap-table benchmarking (how does this company's cap-table compare to peers?), (c) liquidity-exit analytics (modeling when employees might liquidate). White-label to Carta, AngelList, Pulley, and Pulley's admin-operations competitors. Target 500+ institutional subscribers by end of 2026; $25-50M ARR (vs. Today's estimated $20-30M ARR transaction revenue, volatile).

- Acquire or white-label share-by-share trading infrastructure from distressed secondary-equity assets. Hiive is private-funded but struggling; EquityZen's trading tech is locked inside Sequoia's walls. Forge should approach 2–3 seed-stage secondary platforms (e.g., Hiive investors or AngelList institutional team) to acquire or in-license their trading plumbing (KYC, settlement, compliance infra). Costs $10–30M; enables Forge to white-label "liquidity as a service" to cap-table platforms without building from scratch.

- Lock in cap-table SaaS partnerships — Target Carta (primary cap-table SaaS competitor, but secondary-trading business model is orthogonal), Pulley, Cake Equity, Crunchbase, and AngelList. Position Forge as the exclusive secondary-trading and data-analytics backend sold to their customers. Revenue share: Forge 20–30% of subscription revenue, partner handles sales. 5 partnerships × $10M ARR each = $50M additional ARR by 2027.

- Hire enterprise institutional-sales team (15–20 reps) targeting LPs and GPs. Deploy Pavilion fractional CRO to define playbook: land GP-focused data subscriptions first (lower CAC, 12-month contract cycles). ACV $100-150K per GP; 200 GPs × $125K = $25M ARR. Use Bridge Group CRO training + cadence management to ramp quota-carrying reps from 0 → $600K/rep in 18 months.

- Integrate Klue competitive-pricing intelligence for secondary-market transparency. Forge's data advantage is pricing visibility. Klue embeds real-time competitor monitoring (which platforms are active, what pricing spreads are they quoting, which deal types they specialize in). Sell this as premium add-on ($10-20K/yr) to LPs who want to optimize exit timing on secondary sales. Improves Forge's data moat vs. Carta and EquityZen.

- Deploy Force Management deal-room SaaS + sales-execution coaching for GP client base. Secondary-trading deals (illiquid, $10-100M transactions) require structured selling (deal discovery, buyer qualification, price negotiation). Partner with Force Management to white-label deal-room + Kracklauer-style execution coaching to GP teams. Recurring revenue; stickiness = operational dependency.

- Establish iCapital as institutional-data-provider backend. ICapital (institutional secondary-market data + fund-administration platform) is expanding secondary-trading offerings. Partner with iCapital to co-sell secondary-market pricing data + liquidity analytics to iCapital's 2000+ institutional-investor customers. Revenue share = 15% of iCapital subscription expansion. ICapital's distribution can drive 1000+ institutional-subscriber adds in 18 months; $50M ARR potential.

Table: 2026 Forge Global Revenue Lever Shift

| Lever | Today (2025) | 2026 Move | Impact |

|---|---|---|---|

| Transaction Commissions | $20-30M ARR, 100% deal-flow dependent, cyclical | De-emphasize; shrink to 10-15% of revenue mix | Reduce volatility; accept lower margin |

| Data Subscription Revenue | $5-8M ARR (early traction), <5% penetration | Target 500+ institutional subscribers; $25-50M ARR | Recurring, predictable, high-margin |

| White-Label Cap-Table Partnerships | $0 (Carta integration exists but no rev-share) | Lock 5 partnerships (Pulley, Crunchbase, AngelList); 20-30% rev-share | $30-50M ARR incremental (partner-driven distribution) |

| Institutional Sales Org | 5-8 reps, low close rate, long sales cycle | Hire 20 enterprise reps; quota $600K/rep, ACV $100-150K | $12M+ net-new bookings |

| Private-Markets Competitive Moat | Pricing visibility (weak vs. Carta/EquityZen) | Klue intel + iCapital partnership + trading infrastructure IP | Defensible data + liquidity edge |

| Total ARR Target | $25-38M (estimated), volatile | $75-130M (transaction + subscription + partnerships), 60-70% recurring | 3x revenue scale, 2x margin stability |

Mermaid

FAQ

Why is Forge Global's transaction-volume model described as broken? Forge's revenue is 100% driven by secondary-marketplace transaction volume, so when IPO windows close, deal flow collapses and ARR becomes invisible. Quarterly revenue swings $2–10M depending on Figma or Stripe IPO windows, which public investors won't accept.

Private investors demand $100M+ ARR to justify the $2B valuation, which this volatility can't support.

What is the SaaS subscription pivot Forge should make? The plan repositions Forge as an institutional private-markets data and liquidity-analytics platform selling annual subscriptions of $50–200K per seat to LPs, GPs, and fund-admin teams. The product covers secondary-market pricing feeds, cap-table benchmarking, and liquidity-exit analytics, white-labeled to Carta, AngelList, and Pulley.

The target is 500+ institutional subscribers and $25–50M ARR by end of 2026.

What happened with CartaX and how does it affect Forge's competitive position? Carta CartaX launched as a modern secondary-trading platform in 2023–2024 but shut down in February 2025 because it overlapped with Carta's core cap-table business. EquityZen operates selectively inside Sequoia, and Hiive raised at a $300M valuation but is slowing.

Forge's $2B SPAC valuation from the 2022 merger is inverted versus these peers, and its brand is weak.

Why acquire or white-label trading infrastructure from distressed secondary platforms? Hiive is struggling and EquityZen's trading tech is locked inside Sequoia, so the plan has Forge approach 2–3 seed-stage secondary platforms to acquire or in-license their KYC, settlement, and compliance plumbing for $10–30M.

This lets Forge offer "liquidity as a service" to cap-table platforms without building it from scratch. It turns trading infrastructure into a white-label wedge.

Why is the existing data-subscription ramp too slow? Forge already launched a ~$50K/yr data subscription, but enterprise procurement runs 6–9 months and penetration is below 5% of the ~5,000 LPs globally managing $5T+ in secondaries. At a $30K ACV with a 12-month CAC, growth is only 15–20% YoY.

That's too slow to justify the $2B valuation or reach $100M ARR by 2027.

Bottom Line

Forge Global's 2026 survival is contingent on killing the transaction-volume-dependent business model and becoming an institutional private-markets data + liquidity SaaS platform—subscription revenue on workflow dependency, not commission volatility tied to IPO calendars.

TAGS

Forge-global, private-markets, secondary-equity, fintech, drip-company-fix, spac-collapse, transaction-to-saas-pivot, institutional-data, secondary-trading-infrastructure, cap-table-partnerships, ipo-window-dependency, founder-equity-crisis, private-markets-data-moat, iCapital-partnership